中邮证券有限责任公司李媛媛近期对华利集团进行研究并发布了研究报告《23Q4量价齐升驱动增长,新客户扩展靓丽》,本报告对华利集团给出买入评级,当前股价为63.0元。

华利集团(300979)

事件回顾

公司公布2023年度年报,23年实现收入201.14亿元,同比下滑2.2%,实现归母净利润32.00亿元,同比下滑0.9%,实现扣非归母净利润31.81亿元,同比增长0.5%,EPS为2.74元;其中23Q4收入为58.1亿元,同增11.7%,实现归母净利润9.1亿元,同增16.7%,实现扣非归母净利润9.3亿元,同增21.9%。拟每10股派现12元。公司业绩符合预期。

事件点评

下游品牌去库基本结束驱动23Q4订单量价齐升,客户结构变化+汇率带动23年均价双位数提升。22年下半年以来运动品牌纷纷进入去库周期,伴随品牌库存结构趋于正常,公司23Q4订单需求大幅好转,带动收入转正。分量价来看,23年公司鞋履销量为1.9亿双,同比-13.6%,均价106元,同比+13.4%,公司鞋履销量下降主要受品牌去库影响,均价提升主要受美元汇率以及客户结构变化影响;23Q4公司鞋履销量0.54亿双,同比+5.9%,均价107元,同比+6.8%,23Q4实现量价提升,产品结构优化驱动均价提升,订单需求改善带动量增。

客户TOP1-2相对稳健,新客户扩展靓丽。从客户结构来看,公司客户TOP1-5贡献收入分别为76亿元/41亿元/24亿元/14亿元/11亿元,对应增速分别为-4%/+3%/-31%/-37%/-10%,TOP1-2客户相对稳健,其他头部客户受库存等影响大幅下滑。头部客户之外,其他客户实现收入35亿元,同增97%,占比提升9PCT至18%,锐步、昂跑、亚瑟士、NB等新客户扩展良好,实现快速增长。

毛利率微降,净利率较为稳定。公司23年毛利率/销售费用率/管理费用率/研发费用率分别为25.6%/0.4%/3.4%/1.5%,较22年分别变动-0.3PCT/-0.0PCT/-0.3PCT/+0.1PCT,公司毛利率略有下降主要与客户结构变化有关,管理费用率优化主要得益于规模效应。综合而言,公司23年归母净利率为15.9%,较22年提升0.2PCT,盈利能力稳定。

盈利预测及投资建议:我们新增2026年盈利预测,预计24年-26年公司归母净利润分别为37.33亿元/43.78亿元/50.82亿元,对应PE为20倍/17倍/14倍,维持买入评级。

风险提示:

运动品牌终端景气度不及预期;公司客户增长不及预期等。

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨莹研究员团队对该股研究较为深入,近三年预测准确度均值高达86.99%,其预测2024年度归属净利润为盈利37.01亿,根据现价换算的预测PE为19.87。

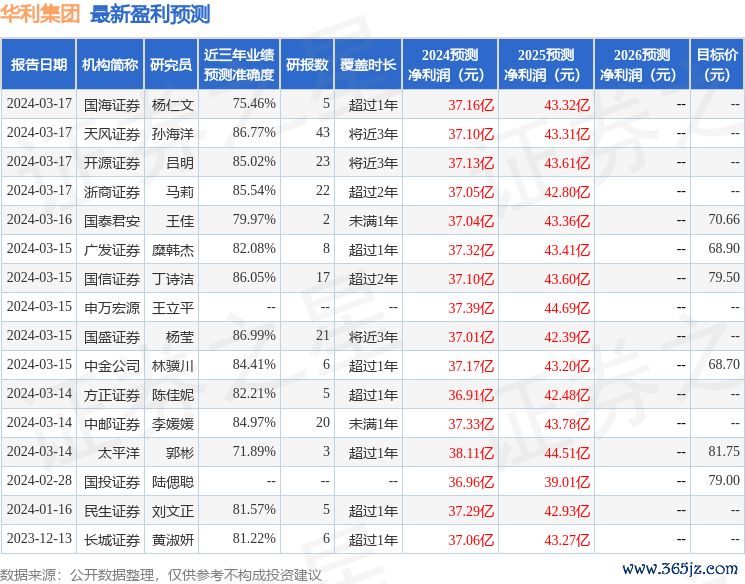

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级按月配资,买入评级18家,增持评级2家;过去90天内机构目标均价为75.39。