2023年,快递行业再度交出一份“亮眼成绩单”,业务量(不包含邮政集团包裹业务)同比增长19.4%至1320.7亿件,连续十年稳居世界第一;收入同比增长14.5%至1.2万亿元。预计今年这两个数字将提升至1425亿件、1.3万亿元,增速在8%左右。

目前,国内快递业进入“七雄争霸”(顺丰、京东(德邦)、申通、中通、圆通、韵达、极兔)时代,竞争日趋白热化。下面根据各家上市公司已公布的业绩,简单介绍一下行业格局:

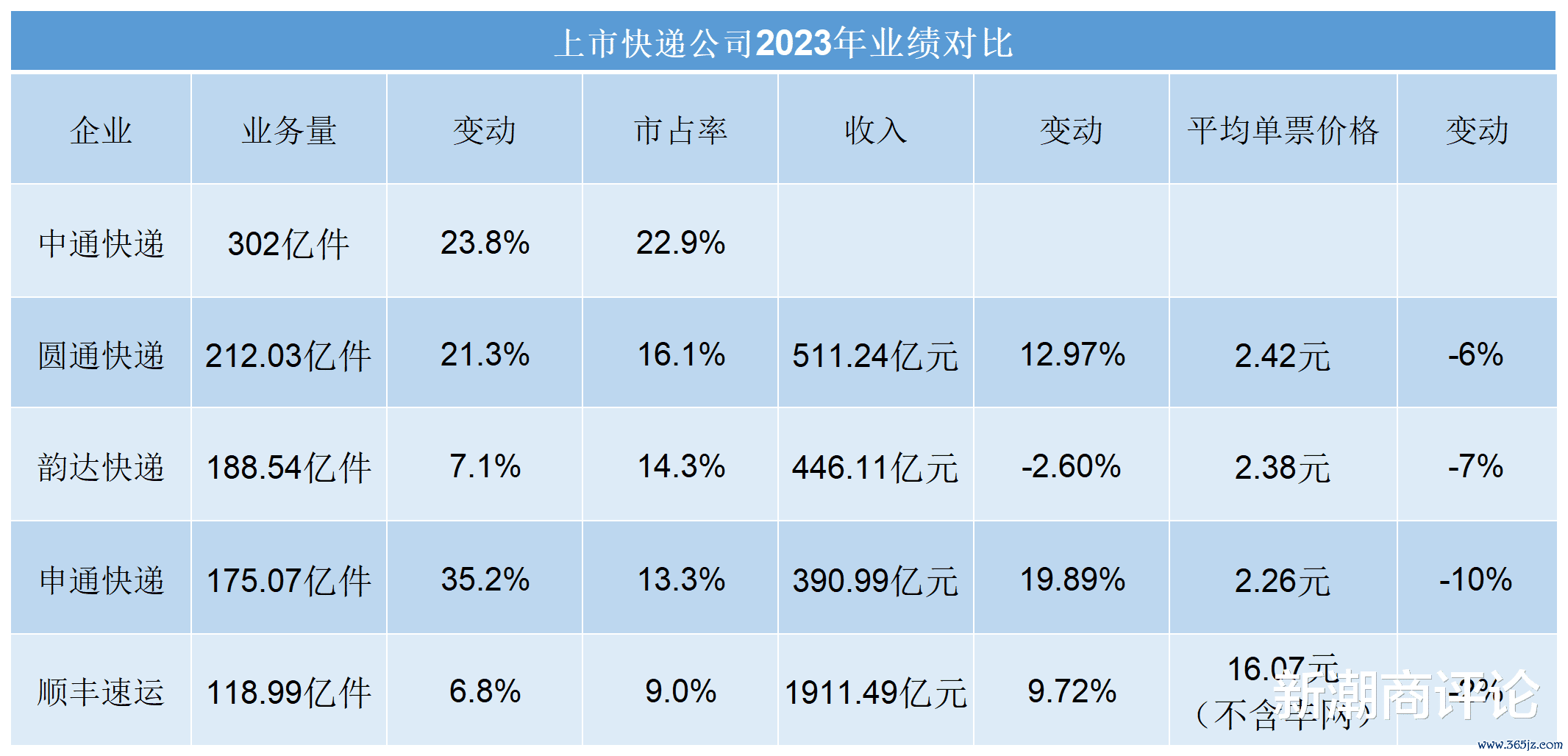

从业务量来看,顺丰业务量同比增长7.46%至119亿件,市占率为9%,略微有所下滑。这主要是因为去年5月12日,顺丰将丰网业务以11.83亿元的价格转让给极兔速递,正式宣告放弃加盟网络的探索,转而更加聚焦中高端快递和供应链业务,专注提升产品时效与服务质量。

值得一提的是,鄂州花湖机场已全面投入运营,这是亚洲第一座、世界第四座专业货运枢纽机场,拥有75万平方米顺丰转运中心、52公里智能化分拣线,每小时处理能力达28万件,是亚洲最大的快件分拣中心。去年11月正式开启国际快件业务,有助于顺丰逐渐增强在国际市场的话语权。

申通业务量达到175亿件,同比大涨35.2%,市占率达到13.3%,同比提升1.59个百分点;实现业务收入390.99亿元,同比上升19.89%。2022年启动“三年百亿”产能提升计划后,提高市场份额成为其首要目标。

申通在“通达系”快递企业中年增幅第一。相关负责人表示,公司高度重视业务规模的提升,目标是要持续实现高于行业平均水平的件量增速,这样才能在未来的行业格局当中站稳脚跟。

这是通过持续的以价换量策略保持高增长,代价是单票价格同比下滑10%,下滑幅度最大。其中,8月份单票收入2.1元为2021年9月以来的最低数据,12月同比降幅则达到17.11%。随着行业竞争加剧,“价格战”或将持续,对企业是不小的压力。

在经历网点动荡、业绩下滑等危机后,韵达退居第三,去年业务量同比增长7.07%至189亿件,收入缩水2.6%至446亿元。好在下半年有所回暖,董事长聂腾云表示,“全网一体、协同发展”将成为今年韵达最重要战略,提升客户体验和增强网络服务能力,以满足市场多元化需求。

圆通以212亿件上升至次席,改写了过去几年的快递行业竞争格局,业务量增速达到21.31%;业务收入同比增长12.97%至511.24亿元,同样实现对韵达的反超。

在去年举行的第19届杭州亚运会上,作为官方物流服务赞助商,圆通代表中国快递企业首次登上亚运舞台,200多辆圆通亚运新能源货车全天待命,约870趟运输任务行驶过74000公里,圆满完成赛事保障任务。

自2016年以来,中通连续8年位居行业第一,去年业务量302亿件,同比增长23.77%。公开资料显示:中通是业内率先开通跨省际网络班车、实施并完善有偿派送机制、优化二级中转费结算体系、推出全国网络股份制的企业。

董事长赖梅松表示:“中通拥有规模、成本、基础、品牌、网络五大优势。” 截至目前,全网服务网点31,000+个、转运中心98个、自有干线运输车辆1.1万辆(其中超9700辆为高运力甩挂车),网络通达99%以上的区县,乡镇覆盖率超过94%。接下来,中通要做好快递主业、拓展生态、建设渠道三条增长曲线。

写在最后

有业内人士分析指出:在快递行业增量日渐放缓的大环境下在线官网配资,进村、进厂、出海是企业们寻找增量的三大方向。随着“跨境电商四小龙”(Temu、Shein、TikTok、速卖通)的发力,三通一达均、顺丰、菜鸟、极兔走出去的步伐明显加快。